„Kdy – když ne teď? Kdo – když ne my?“ 🤔

Toto známé heslo je spojeno s jinými listopadovými událostmi než s investicemi, já vím. Ovšem s listopadem to má něco společného!

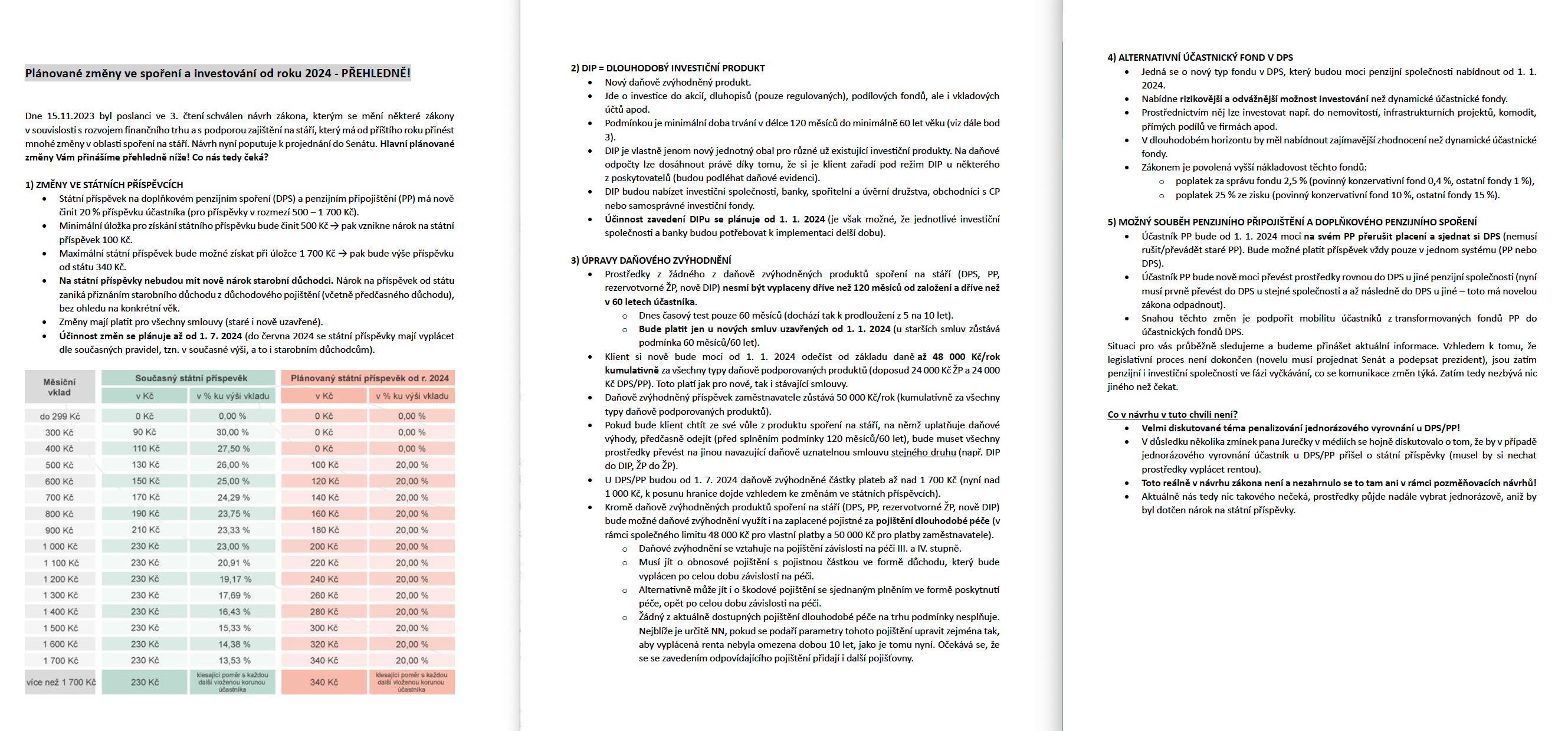

Tento příspěvek, píši v listopadu stejně tak, jako byl poslanci schválen ve 3. čtení návrh zákona, kterým se mění některé zákony v souvislosti s rozvojem finančního trhu a s podporou zajištění na stáří.

Asi se shodneme, že nelze spoléhat jen na důchodový systém a je třeba vzít situaci do vlastních rukou (Kdo – když ne my?), dále je třeba uvážlivě investovat a je moudré začít co nejdříve, ať se maximálně využije síla složeného úročení – klidně v novém investičním produktu, tzv. DIP (Kdy – když ne teď?)!

Chci vás touto cestou informovat, že od 1.1.2024 se v ČR výrazně zatraktivní oblast spoření a investování. Po vzoru EU vznikne v ČR tzv. „Dlouhodobý investiční produkt“ (dále též DIP). Jaké výhody to pro vás bude mít?

DIP budou nabízet investiční společnosti, banky, spořitelní a úvěrní družstva, pojišťovny, obchodníci s cennými papíry nebo samosprávné investiční fondy. Půjde o investice do akcií, dluhopisů (pouze regulovaných), podílových fondů, ale i vkladových účtů apod. Obrovskou výhodou DIP bude možnost si od základu daně odečíst až 48 000 Kč/rok kumulativně, a to za všechny typy daňově podporovaných produktů (doposud 24 000 Kč pro životní pojištění a 24 000 Kč pro doplňkové penzijní spoření/penzijní připojištění). To pro vás bude znamenat dodatečný roční výnos až 7.200 Kč. Toto platí jak pro nové, tak i stávající smlouvy.

Navíc, na DIP budou moci přispívat i zaměstnavatelé, a to až do výše 50 000 Kč ročně (kumulativně za všechny typy daňově podporovaných produktů).

Zároveň se od stejného data zvýší státní příspěvky na doplňkové penzijní spoření/penzijní připojištění, a to z dnešních max. 230 Kč měsíčně na max. 340 Kč měsíčně.

Také dojde k výraznému snížení výhod stavebního spoření, kdy nově bude roční státní podpora max. 1.000 Kč (snížení 50 % oproti současnému stavu, kdy max. státní podpora činí 2.000 Kč ročně).

Po dlouhých letech tedy čeká oblast spoření/investování výrazné zatraktivnění, které vám může přinést další nadstandardní zhodnocení vašich úspor. Neváhejte tedy a v předstihu mě kontaktujte, abychom vše prodiskutovali a vybrali pro vás nejvhodnější variantu. Disponujeme dlouholetými znalostmi v oblasti poskytování finančních služeb a můžeme vám tedy poskytnout kvalifikovaný názor ve vztahu ke zhodnocování vašich úspor.

Výše uvedené se dá skvělé využít i pro vaše děti. Zejména plánované zhoršení podmínek stavebního spoření vám otevírá nové možnosti, jak svým dětem vytvořit zajímavou rezervu pro start do jejich života.